Le rebondissement médiatique des démêlés de Google avec le fisc français remet sur le devant de la scène les pratiques abusives qui permettent à de grandes multinationales (Google, Apple, Starbucks etc., toutes réalisant des bénéfices considérables) de ne payer pratiquement aucun impôt sur les bénéfices dans presque aucun pays. Puisque Google représente la version la plus aboutie de cette optimisation fiscale abusive qui est en fait de l'évasion fiscale à grande échelle, je reprends dans la note ci-jointe l'analyse détaillée présentée dans mon rapport du schéma d'optimisation qui met en évidence toutes les failles des législations nationales utilisées par ces multinationales pour s'exonérer de tout impôt.

I) Le montage de Google hors des Etats-Unis : double irlandais et sandwich néerlandais

Google, comme beaucoup de sociétés du numérique, a choisi sa localisation internationale (Irlande) essentiellement en fonction de l'optimisation fiscale. De ce point de vue, l'Irlande présente un double avantage :

1°) Le faible taux d'imposition sur les sociétés (12,5 %). Mais cet avantage n'est pas vraiment utilisé, puisque Google arrive à échapper également à l'impôt sur les sociétés en Irlande.

2°) Le fait que l'Irlande accepte des sociétés dites hybrides, localisées en Irlande mais considérées comme relevant du droit du pays dans lequel elles réunissent leur conseil d'administration.

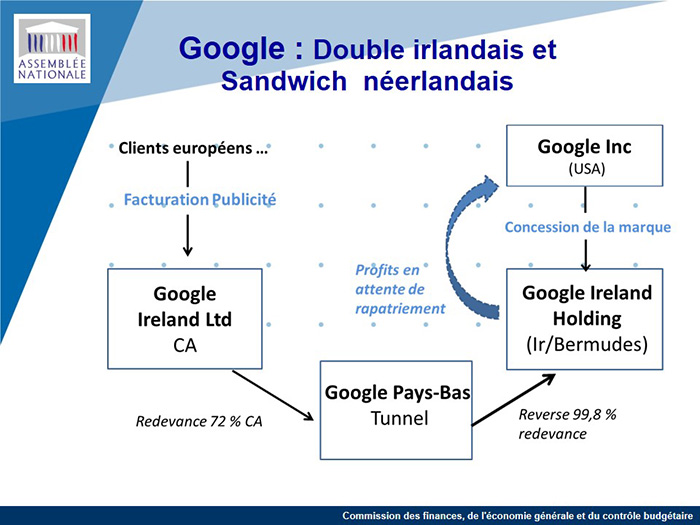

Google Inc, la société mère américaine, utilise ainsi 2 filiales basées en Irlande (Double Irlandais), l'une pour accumuler le chiffre d'affaire réalisé en dehors des Etats-Unis, l'autre pour accumuler les profits dans un paradis fiscal (les Bermudes).

La première, Google Ireland Ltd (à gauche sur le schéma), est la filiale qui facture les services de Google aux annonceurs établis en Europe et plus généralement hors des Etats-Unis. Elle emploie pour ce faire quelque 3 000 personnes en Irlande et détient des filiales dans les différents Etats (par exemple Google France qui comporte 550 personnes). L'activité des filiales comme Google France consiste principalement à promouvoir Google auprès des annonceurs établis dans chacun des pays. Mais les annonceurs ne contractent qu'avec Google Ireland Ltd, qui établit les factures et à qui ils adressent leurs paiements. Google France est rémunérée par Google Ireland au titre de sa prestation d'apporteur d'affaires à hauteur de 10 % du chiffre d'affaires généré par ses activités de promotion (auxquelles s'ajoutent en France des revenus pour des activités de recherche qui emploient une centaine de personnes).

Le bénéfice de l'activité de Google dans chacun des pays, notamment européens, est donc concentré dans l'entité opérationnelle basée en Irlande (Google Ireland Ltd), qui réalise l'essentiel du chiffre d'affaires hors Etats-Unis. Mais ce bénéfice ne reste pas (fiscalement du moins) en Irlande. Car les droits de propriété intellectuelle en dehors des Etats-Unis ont été concédés à une autre société basée en Irlande, Google Ireland Holdings, mais régie par le « droit » des Bermudes, pays dans lequel elle réunit son conseil d'administration

Le problème de Google était le suivant : comment verser une redevance qui absorbe l'essentiel des profits dans une société établie dans un paradis fiscal sans payer d'impôt en Irlande. Il n'était en effet pas possible à l'origine de verser directement la redevance de Google Ireland Ltd à Google Ireland Holding sans prélèvement à la source. En France par exemple, en l'absence de convention fiscale, la retenue à la source est le taux d'IS de 33,3 %. Si c'est à destination d'un Etablissement dans un territoire non coopératif (ETNC), le taux passe à 75 %. Il n'y a pas en revanche de retenue à la source entre Etats européens.

C'est alors qu'intervient le Sandwich Néerlandais.

Les Pays-Bas ont en effet cette particularité de ne pratiquer aucune retenue à la source sur les redevances qui quittent leur territoire, ce qui leur vaut le qualificatif d'état tunnel. La solution mise en œuvre par Google consiste donc à verser la redevance due par Google Ireland Ltd à une société néerlandaise pratiquement sans salariés, Google Netherland BV (la redevance représente environ 72 % du chiffre d'affaires de Google Ireland Ltd), puis cette société la reverse en presque totalité (98 %) à Google Ireland Holdings. C'est ainsi que la redevance transite entre les 2 sociétés irlandaises sans aucun prélèvement puisqu'il n'y a pas de prélèvement à la source entre deux sociétés européennes et pas de prélèvement à la source pour des redevances quittant les Pays-Bas pour les Bermudes. Cette redevance qui aspire l'essentiel des profits de Google se retrouve ainsi non imposable à l'IS.

L'Irlande a d'ailleurs adopté le même dispositif que les Pays-Bas pour éviter que le sandwich néerlandais ne se généralise de sorte que Google pourrait même éviter aujourd'hui le passage par les Pays-Bas.

II) Les bénéfices stockés aux Bermudes ne sont pas imposables aux Etats-Unis tant qu'ils n'y sont pas rapatriés.

Les Etats-Unis possèdent en effet depuis 1996 un dispositif qui permet, en cochant une case dans un imprimé fiscal (d'où le nom check the box), à des sociétés non commerciales de n'imposer les bénéfices que lorsqu'ils sont remontés dans la société mère sous la forme de versement de dividendes.

Google Ireland Holdings, étant une société étrangère non commerciale, a choisi la procédure check the box, comme la plupart des sociétés multinationales utilisant ce schéma, pour en définitive ne payer aucun impôt sur les sociétés dans aucun pays. Lorsque ces sociétés veulent verser des dividendes à leurs actionnaires elles s'endettent, comme l'a fait récemment Apple, alors même que les profits accumulés à l'étranger sont considérables (on avance le chiffre de 1 700 à 2 000 milliards de dollars qui attendent une amnistie fiscale pour être rapatriés aux Etats-Unis).

III) Que peut faire le fisc national ?

Pour contester ce qui s'apparente à une évasion fiscale à grande échelle, le fisc s'appuie principalement sur le fait que l'activité de Google France qui emploie 550 salariés est une activité commerciale complète où seule la facturation est finalisée en Irlande (Google Ireland utilise une centaine de salariés francophones pour cette activité).

Selon l'évaluation réalisée par la fédération française des télécoms (FFT) et reproduite dans mon rapport parlementaire, le chiffre d'affaires réalisé en France par Google est de 1,4 Milliard en 2011 alors que le chiffre d'affaires déclaré était de 138 millions et l'IS payé de 5,5 millions ! C'est donc en contestant le caractère fictif du schéma d'optimisation que le fisc peut agir. Mais les décisions récentes du Conseil constitutionnel annulant un certain nombre d'amendements votés à une très large majorité par l'Assemblée, laissent encore de beaux jours à l'optimisation fiscale des multinationales.