Le revenu universel défendu par Benoit Hamon a été l’une des rares propositions innovantes de la dernière campagne présidentielle. Mais les campagnes présidentielles sont plus propices au prêt-à-porter idéologique qu’à la pédagogie. Pourtant, le revenu universel n’est pas une utopie couteuse, mais l’aboutissement de 30 ans de tâtonnement pour mettre en place une protection sociale adaptée au 21ème siècle.

Pour comprendre qu’il n’est ni difficile ni couteux de remplacer le RSA et la Prime d’activité par un vrai revenu universel, prenons le problème à l’envers. Supposons que notre impôt sur le revenu ait été dès l’origine prélevé à la source dès le premier euro et qu’un revenu universel d’un montant égal au RSA, versé à tous les contribuables-citoyens par l’administration fiscale ait été créé en même temps que cet impôt. A quoi ressemblerait aujourd’hui ce dispositif ?

L’administration fiscale versant tous les mois le revenu universel et prélevant tous les mois l’impôt sur le revenu ferait les deux opérations en même temps. Elle verserait donc à chaque citoyen-contribuable le solde du revenu universel et de l’impôt sur le revenu. Pour un contribuable n’ayant aucun revenu d’activité ou de remplacement, ce solde est égal au revenu universel. A partir du premier euro gagné, l’impôt sur le revenu augmente et l’allocation versée aux faibles revenus est inférieure au revenu universel puisqu’il est amputé de l’impôt sur le revenu. Enfin, lorsque l’impôt devient supérieur au revenu universel, le solde est un prélèvement.

Or c’est précisément ce que produit l’ensemble « RSA, Prime d’activité, CSG et Impôt sur le revenu », mais d’une façon incohérente. La prime d’activité consiste dès les premiers euros gagnés à verser le RSA en l’amputant de 38 % des revenus d’activités et cela jusqu’à 1,3 SMIC en 2017 (1,5 en 2019). La CSG commence (presque) au premier euro au taux moyen de 9,7 %, tandis que l’impôt sur le revenu commence à 1,2 SMIC et au taux marginal de 14 %. La CSG est individualisée alors que le RSA et l’impôt sur le revenu sont familialisés, mais d’une façon différente (le conjoint compte pour ½ part dans le RSA, une part dans l’IR). Enfin la CSG et l’impôt sur le revenu sont prélevés automatiquement alors que le RSA et la Prime d’activité doivent être demandés.

L’objet de cette note est de montrer qu’en transformant ces prestations sociales (RSA et Prime d’activité) en un revenu universel intégré dans un impôt prélevé à la source, on peut redonner une cohérence complète à notre imposition des revenus et jeter la base d’une protection sociale plus universelle et plus efficace. Et cette réforme constitue aussi une réforme fiscale qui rend l’ensemble de notre imposition du revenu (IR et CSG) plus juste, car plus progressive.

La suite de la note détaille les 3 scénarios présentés dans le dernier chapitre du livre « un impôt juste, c’est possible ». La réforme abaisse l’impôt des ménages modestes sans augmenter celui de quiconque puisqu’en créant un revenu universel intégré dans l’impôt sur le revenu, elle réduit l’impôt des contribuables modestes en commençant par un impôt négatif (un versement) puis en rejoignant l’imposition actuelle du revenu pour un seuil compris entre 1,4 SMIC (scénario 1) et 2 SMIC (scénarios 2 et 3). Les 3 critères qui différencient ces scénarios sont le montant et le champ du revenu universel (notamment son extension aux jeunes) et le point de raccord avec l’imposition actuelle.

Les simulations présentées dans la suite de cette note détaillent celles qui sont publiées de façon résumée dans l’ouvrage. Elles sont calées sur les revenus de 2017 et sur le barème de l’impôt et de la prime d’activité de l’année en question.

Deux préalables

Pour mettre en œuvre cette réforme, il faut un prélèvement à la source « instantané » afin que le versement ou le prélèvement mensuel puissent être réalisés chaque mois en fonction des revenus perçus les mois précédents.

Il faut ensuite que soit ouvert à tous les contribuables le choix entre une imposition individuelle ou conjointe.

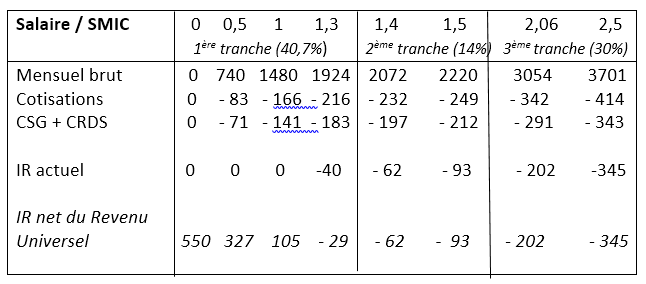

Scénario 1 : un revenu universel à coût quasi-nul

Dans ce scénario on transpose les dispositifs existant RSA et Prime d’activité en revenu universel. La Prime d’activité ressemble en effet à ce que produirait un revenu universel de 550 € d’où serait déduit, dès le premier euro gagné, un impôt au taux marginal de 38 % appliqué au revenu net des cotisations et de la CSG. Pour traduire ce dispositif dans l’impôt sur le revenu, il faut toutefois remplacer ce taux de 38 % du revenu net par son équivalent au sens du barème de l’impôt sur le revenu. Le taux de l’IR s’applique en effet à un revenu imposable après déduction de 10 % des frais professionnels qui est de ce fait plus faible que le revenu net. En terme d’impôt sur le revenu ce taux équivalent est de 40,7 %.

Sur la feuille de paie, on remplace donc la ligne IR par le revenu universel de 550 € diminué de la nouvelle imposition du revenu commençant au taux marginal de 40,7 %. Cette première tranche s’arrête lorsque l’ensemble « IR net du revenu universel» rejoint l’IR actuel (1,35 SMIC en 2018), puisque nous voulons baisser l’impôt des plus modestes sans augmenter l’impôt de quiconque. Bien que le taux marginal soit très élevé, le taux moyen d’imposition est bien plus faible que le taux moyen de l’impôt actuel, puisqu’il intègre le versement du revenu universel ; il est d’ailleurs négatif jusqu’à 1,1 SMIC .

Scénario 1 : Un Impôt négatif inspiré de la Prime d’activité

Par sa construction même, le gain mensuel pour un célibataire est voisin de celui de la prime d’activité simplifiée qui l’a inspiré, mais il est automatique et le taux de non recours devient nul. En outre, le résultat est différent de celui de la Prime d’activité pour un couple car, d’une part le couple a le choix entre l’imposition individuelle et l’imposition conjointe et lorsqu’il choisit l’imposition conjointe, c’est le quotient conjugal de l’impôt sur le revenu qui s’applique et non celui de la Prime d’activité.

Si les deux membres du couple gagnent chacun un SMIC, ils perçoivent en effet chacun 105 euros d’impôt négatif, qu’ils soient imposés individuellement ou de façon conjointe. Dans la Prime d’activité, un célibataire au SMIC percevait éventuellement 135 euros (en 2018) s’il n’avait pas de déduction de forfait logement, mais deux conjoints gagnant chacun 1 SMIC ne percevaient plus que 20 euros au total et s’ils gagnaient chacun 1,1 SMIC, ils ne touchaient plus rien. Avec la dualité actuelle de notre système fiscal et social, le mariage profite aux riches mais pénalise les revenus modestes.

Ce revenu universel inspiré de la Prime d’activité redonne une certaine progressivité à l’ensemble de l’imposition des revenus au voisinage du SMIC, mais avec une progression très rapide due à la forte pente du taux marginal (40,7 %) qui s’atténue lorsqu’on entre dans la 2ème tranche (14 %) avant de ré-augmenter ensuite. Ce profil heurté est inhérent au profil de la prime d’activité qui s’annule entre 1,3 et 1,4 SMIC (en 2018). Cela ne choque pas lorsqu’on traite séparément, comme on le fait depuis des décennies, la question des faibles revenus et celle des revenus dits « imposables », mais c’est une question qu’on est amené à se poser quand on traite les deux simultanément. Ce n’est pas la seule, les mêmes questions se posent pour la prise en compte de la famille (enfants, imposition conjugale ...).

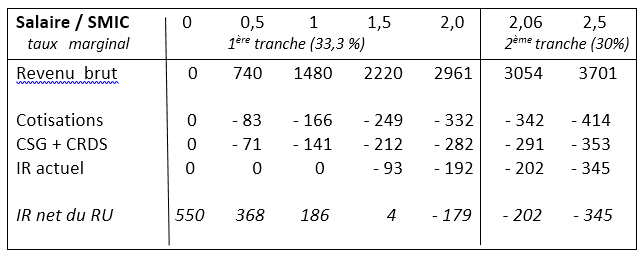

Scénario 2 : une imposition qui augmente continument pour les revenus inférieurs à 2 SMIC

Pour obtenir une imposition globale des revenus plus lisse et plus progressive, nous réduisons dans le scénario 2 le taux marginal initial de façon à ce que l’on rejoigne l’imposition actuelle non plus à 1,4 SMIC mais au seuil de la 3ème tranche de l’impôt sur le revenu qui est de 2,06 SMIC.

Le taux marginal initial est alors de 33 %, c’est-à-dire voisin de celui de la 3ème tranche. L’allègement d’impôt est substantiel et corrige très fortement le niveau trop élevé du taux moyen d’imposition global actuel pour les revenus inférieurs à 2 SMIC. Le gain est important, il est de 368 euros pour un SMIC à mi-temps, 186 euros pour un SMIC à temps complet et encore 97 euros pour un revenu égal à 1,5 SMIC, au prix évidemment d’un coût budgétaire plus élevé (7 à 8 milliards d’euros).

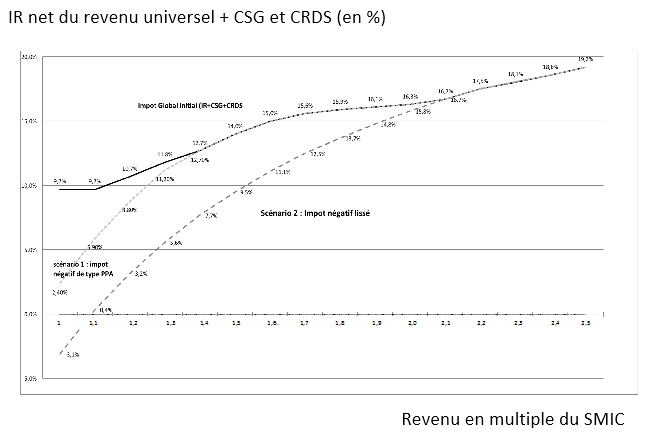

Scénario 2 : Un impôt plus lissé

Comme le montre le graphique suivant, cette version de l’impôt négatif corrige très fortement le niveau trop élevé du taux moyen d’imposition global actuel pour les revenus inférieurs à 2 SMIC. Le taux d’imposition global (IR net du revenu universel + CSG + CRDS) est exprimé ici en % de l’assiette de la CSG.

Alors qu’en l’absence de revenu universel ce taux commence à celui de la CSG/CRDS (9,7%) pour un revenu égal à 1 SMIC, il devient négatif avec l’intégration d’un impôt négatif lissé et efface donc non seulement la CSG /CRDS, mais aussi une partie des cotisations sociales salariales.

Taux d’imposition global dans la situation initiale et dans les 2 scénarios d’impôt négatif

Ce graphique illustre ce que les défenseurs de l’impôt négatif expliquent depuis longtemps, un impôt négatif combiné à un taux marginal constant (ici proche de 30 %) donne, pour les revenus modestes, une progressivité bien plus satisfaisante qu’un impôt traditionnel. Et dans le cas présent la progressivité de l’ensemble de l’imposition des revenus est parfaitement cohérente puisque, après la tranche de 30 %, les autres tranches d’imposition qui sont inchangées par rapport à l’impôt actuel, la complètent de façon harmonieuse.

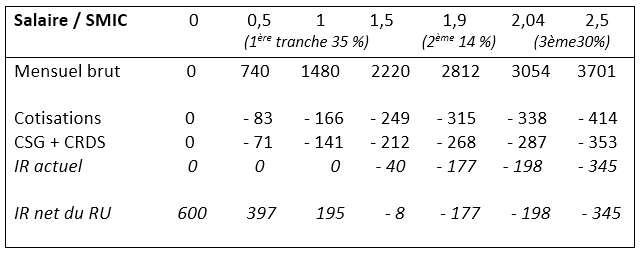

Scénario 3 : Une priorité plus forte à la lutte contre la pauvreté

Si l’on veut donner une priorité plus forte à la lutte contre la pauvreté, il faut fixer un revenu universel plus élevé et en outre l’étendre à tous les jeunes de 18 à 25 ans, puisque ce sont les jeunes qui sont le plus touchés aujourd’hui par la pauvreté. Ce scénario 3 est celui du revenu universel à 600 euros proposé par Benoît Hamon dans la campagne présidentielle de 2017. Le raccordement avec l’impôt actuel étant réalisé pour un revenu fiscal de référence de 1,9 SMIC, la pente initiale est un peu plus forte (35 %) que celle du scénario 2 précédent.

Le gain est élevé pour les revenus modestes : 397 € pour un SMIC à mi-temps et 195 € pour un plein temps. On notera que ce scénario (comme le scénario 2 réalise la promesse d’Emmanuel Macron à la présidentielle en ce qui concerne l’augmentation de la Prime d’activité au niveau du SMIC, mais en revalorisant de façon parallèle l’ensemble des bas revenus et non comme le projet gouvernemental en oubliant les revenus les plus modestes.

Un revenu universel à 600 euros (Benoît Hamon, campagne présidentielle 2017)

Le coût net de ce scénario est élevé (31 milliards environ) en raison notamment de l’extension du revenu universel aux jeunes de 18 à 25 ans. Il se décompose en 23 milliards nets résultant de cette extension, 6,5 milliards nets résultant de l’extension du dispositif à 1,9 SMIC (dont un peu moins de la moitié provient de la suppression du non recours) et 1,5 milliards résultant de la revalorisation de revenu universel.

Par rapport aux réflexions menées ces dernières années, notamment à gauche, pour redonner une cohérence à notre imposition des revenus elle a de nombreux avantages :

- elle réintègre dans un même dispositif le socle de la protection sociale (le revenu universel) et l’imposition des revenus,

- par son caractère universel, elle traite tous les citoyens de la même façon dans le cadre d’un impôt sur le revenu rénové : tout le monde touche le revenu universel et tout le monde paie l’impôt sur le revenu dès le 1er euro gagné ;

- elle supprime le non recours et la stigmatisation qui affecte les dispositifs actuels (RSA, Prime d’activité) ;

- il n’y a plus la dualité entre une conception de la famille pour les pauvres (RSA, Prime d’activité) et une autre pour les riches (impôt sur le revenu)

- elle laisse aux familles une grande souplesse dans la gestion de leur impôt : un couple peut choisir l’imposition individuelle ou familiale et il en est de même pour la prise en compte des enfants majeurs

- elle abaisse l’imposition des revenus modestes sans augmenter l’impôt d’aucun contribuable,

- il n’est plus nécessaire de fusionner l’IR et la CSG pour rendre l’ensemble de l’imposition progressive ; c’est la fusion de l’impôt sur le revenu et du revenu universel en impôt négatif qui la réalise. Elle préserve de ce fait le financement de la protection sociale, puisque la CSG/CRDS reste inchangée.

- elle peut être réalisée de façon progressive à un coût maitrisable, en commençant par la transformation des dispositifs existants en impôt négatif puis en continuant par l’extension du revenu universel aux jeunes de plus de 18 ans.

Le revenu ainsi construit est-il bien universel ?

C’est évident pour la première tranche puisqu’elle est égale à la différence entre le revenu universel et l’impôt. Qu’en est-il pour les autres tranches qui reprennent les montants actuels de l’impôt ? Eh bien la construction en tranches de notre impôt sur le revenu, qui consiste à reprendre au début de chaque tranche l’impôt terminal de la tranche précédente et à y ajouter l’impôt dû sur la tranche courante a une conséquence : tout ce qui est introduit dans la première tranche de l’impôt sur le revenu est automatiquement pris en compte dans les tranches suivantes.

C’est le cas notamment de la première tranche à taux zéro de l’impôt actuel : non seulement elle rend non imposables les titulaires de revenus inférieur au seuil de la première tranche, mais tout contribuable quel que soit son niveau de revenu n’est pas imposé sur cette première tranche de revenu. Il en est exactement de même pour l’impôt net du revenu universel. Puisque l’impôt net commence par un impôt négatif (un versement de 550 ou 600 € selon le scénario) avant tout prélèvement sur les revenus d’activité ou de remplacement, tout le monde perçoit ce revenu universel, quel que soit le montant de son revenu. Si on augmente le revenu universel tout le monde bénéficie de cette augmentation (soit en versement, soit en réduction d’impôt).