Pierre-Alain Muet, ancien conseiller de Lionel Jospin et député PS du Rhône, répond à nos questions après la mort de Jacques Delors ce mercredi.

Propos recueillis par Francis Brochet - Le Progrès du 28 décembre 2023

Quel est l’héritage européen de Jacques Delors ?

« Il a relancé la construction européenne, et l’a portée jusqu’à l’union monétaire, qu’il concevait comme un grand projet politique. Son apport a été essentiel : la preuve en est que, depuis son départ de la Commission, l’Europe s’est délitée. »

Pourquoi a-t-il réussi là où d’autres ont échoué ?

« Je pense que cela lui a été possible parce qu’il était un vrai social-démocrate, ce qui n’est pas très éloigné d’un chrétien-démocrate – les deux grandes tendances fondatrices de l’Europe. Il aimait prendre le temps de la discussion, du dialogue. Il l’a prouvé en France quand il s’est occupé du dialogue social, avant d’être ministre des Finances. Puis en Europe, alors que la construction européenne était totalement en panne. Il a pris son bâton de pèlerin, pour aller cherche le plus petit commun dénominateur entre les pays. Ce fut l’Acte unique, et il reconstruit à partir de ça. Cela demande d’avoir à la fois des convictions fortes et énormément de modestie, une combinaison très rare, exceptionnelle chez les politiques. C’était également, et ce n’est pas un hasard, le profil des pères fondateurs de l’Europe, comme Jean Monnet. »

Qu’appréciez-vous le plus chez lui ?

« Je l’ai consulté quand j’ai dû prendre des décisions importantes, car sa grande qualité était d’écouter ce que vous lui disiez. Et c’était un remarquable pédagogue, en tête à tête comme en public, avec une capacité impressionnante d’expliquer les choses très simplement. Il voulait convaincre, sans jamais employer d’argument d’autorité, en allant au fond des choses. Ce qui m’avait séduit chez Mendès France quand j’étais jeune étudiant, je l’ai retrouvé chez Jacques Delors. »

Lors de l'entretien accordé aux journalistes du Progrès, en mars 2005, le président de la commission européenne continuait à s'émerveiller de l'Europe, « championne de la démocratie ». Accompagné de Pierre-Alain Muet, il a été reçu par Jean-Paul Lardy, directeur de la rédaction.

Quand Jacques Delors venait plaider pour l'Europe à LyonQuand Jacques Delors venait plaider pour l'Europe à Lyon - Le Progès du 28 décembre 2023

Jacques Delors nous a quittés aujourd’hui. Avec lui disparait l’un des grands bâtisseurs de l’Union européenne. Mais aussi un homme politique qui incarnait, comme Pierre Mendès-France qu’il admirait, la morale en politique.

Dans la préface du recueil de ses discours que j’ai eu l’honneur de publier en 1996 sous le titre « Combats pour l’Europe », j’écrivais : « Pour porter ce projet atypique dans l’histoire d’une construction démocratique unifiant les peuples et les nations, il fallait une capacité d’écoute et de dialogue peu commune, combinée à une volonté tenace. Ecoute et volonté lui avaient permis de relancer la construction européenne, alors en panne au milieu des années 80, en partant du seul thème qui faisait consensus à l’époque : l’aboutissement du grand marché. Puis en s’appuyant sur cet acquis, de lancer simultanément les travaux sur l’union économique et monétaire et l’union politique, car pour lui l’union monétaire était étroitement liée à une avancée dans l’union politique ».

L’Europe ainsi renforcée put accueillir dans les décennies suivantes nos partenaires de l’Est qui s’ouvraient à la démocratie. Quand le mur de Berlin s’effondre, il soutient sans hésiter la réunification allemande, prélude à l’entrée des nations de l’est européen dans l’Union. On mesure aujourd’hui face aux menaces des dictatures, l’importance de l’union des démocraties de notre continent.

Jacques Delors c’était aussi la morale en politique. Une morale qui le conduisit à refuser en 1997 de prendre la tête d’une campagne présidentielle qui semblait acquise mais dont il n’était pas certain de partager les convictions. Quand Lionel Jospin fut candidat, il n’hésita pas en revanche à le soutenir et à présider son comité de soutien.

Aujourd’hui c’est une grande voix qui disparait. C’est aussi pour moi un homme qui a beaucoup compté dans mon engagement politique.

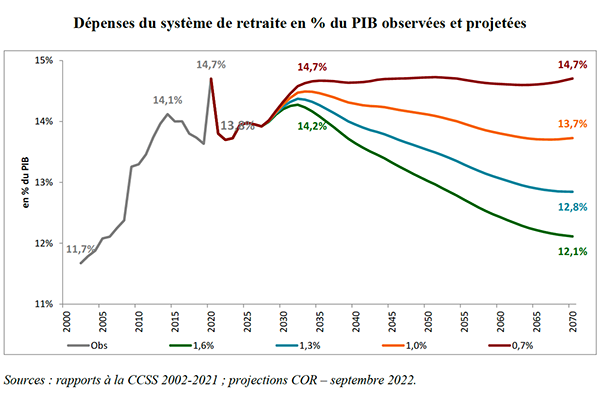

Le paradoxe de la situation actuelle, c’est qu’il n’y a pas de nécessité à faire une réforme paramétrique des retraites puisque, comme le souligne le rapport du Conseil d’Orientation des Retraites (COR) de septembre 2022, malgré le vieillissement progressif de la population française, la part des dépenses de retraites dans le PIB resterait, à législation inchangée, sur une trajectoire maîtrisée à l’horizon 2070 et en général sur une trajectoire décroissante.

Ce résultat, qui était déjà souligné dans les rapports antérieurs du COR, peut paraître étonnant compte tenu du vieillissement attendu de la population qui alourdira le nombre de retraités au regard du nombre de cotisants. Mais il tient à la déconnexion entre l’indexation des retraites et celle des salaires. Les retraites sont indexées sur le prix depuis la réforme Balladur qui a supprimé leur indexation sur les salaires, alors que les salaires réels augmentent à long-terme comme la productivité du travail.

La croissance de la productivité du travail a donc pour conséquence que les salaires individuels augmentent plus vite que les retraites individuelles et cela fait plus que compenser l’augmentation relative du nombre de retraités, notamment lorsque cette croissance de la productivité est rapide.

Le graphique suivant issu du rapport du COR montre qu’à l’horizon de la projection (2070) les dépenses de retraites en % du PIB seraient stables dans l’hypothèse la plus pessimiste de faible croissance de la productivité du travail (0,7 % par an, courbe marron) et diminueraient dans toutes les autres hypothèses de croissance de la productivité (croissance de 1% par an, courbe orange ; 1,3 % courbe bleue ; et 1,7 % courbe verte). Cette part progresse légèrement en revanche jusqu’au début des années 2030 avant de se réduire ensuite.

Comme le souligne le COR, « Les résultats du rapport ne valident pas le bien fondé des discours qui mettent en avant l’idée d’une dynamique non contrôlée des dépenses de retraites ».

La suite de cette note montre que non seulement cette réforme est inutile mais qu’en augmentant l’âge légal auquel on peut faire valoir ses droits à la retraite de 62 à 64 ans, elle est profondément injuste, car elle ne va toucher que les salariés qui ont commencé tôt, font souvent les travaux les plus pénibles et sont les plus modestes.

« En 1981, la gauche ne pouvait pas revenir au pouvoir sans appliquer un programme ambitieux »

Le 18/06/2022

Pierre-Alain Muet

Economiste, ancien député

La gauche qui arrive à l’Elysée en 1981 voulait « changer la vie ». Son programme était bien loin de se résumer à une relance conjoncturelle, comme on le présente encore aujourd’hui. Son objectif était réellement de transformer la société, en accordant plus de place aux loisirs par la réduction du temps de travail et la retraite à 60 ans. La croissance devait autofinancer les avancées sociales. L’Etat devait jouer un rôle économique important grâce aux nationalisations, à la création d’emplois publics et au développement d’un capitalisme d’Etat qui devait servir à bâtir les fondements de la compétitivité de l’économie française.

Mais, voulant tout faire trop vite, le gouvernement a dû changer de cap. Lorsque Lionel Jospin, Dominique Strauss-Kahn et Martine Aubry accèdent au pouvoir en 1997, ils gardent en mémoire ce qui s’est passé au début du premier septennat de François Mitterrand, dont ils ont étudié de très près la politique économique. Leur but ? Mettre en place leur programme mais sans « pause, ni recul, ni reniement », dira Lionel Jospin lors de son discours de politique générale.

Pierre-Alain Muet était économiste à l’OFCE au moment de l’élection de François Mitterrand, il en a été l’un des observateurs clés (voir son livre sur le sujet paru en 1985). Puis, en tant que conseiller économique du Premier ministre Lionel Jospin, il a été au cœur du pouvoir socialiste. Avant de devenir député PS et de rejoindre les frondeurs contre le changement de politique économique de François Hollande. Dans cet entretien, il revient sur la dimension économique de la gauche au pouvoir.